El pasado mes de septiembre 2017 la Organización para la Cooperación y el Desarrollo Económico (OCDE) señaló que España lideraba el ranking en cuanto al mayor porcentaje de jóvenes desempleados.

En países como Alemania, Islandia o Japón la tasa de paro entre jóvenes no llega al 7% mientras que en España se sitúa en el 38,6%.

Dicho porcentaje triplica la media de los países más desarrollados que es del 11,9%.

Ante la falta de empleo, de oportunidad de trabajo la juventud española se ha visto forzada en buscar en otros países un empleo.

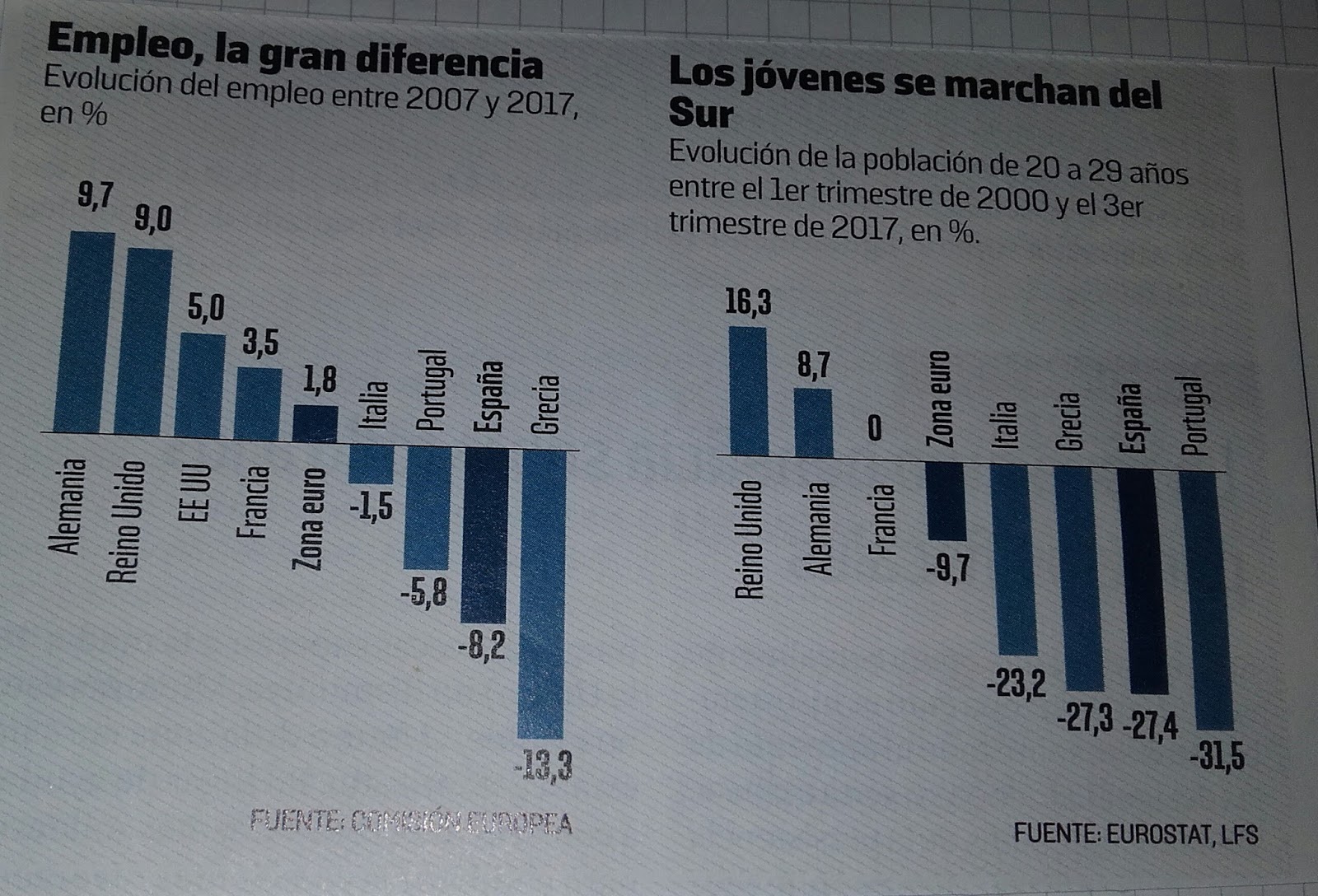

La encuesta de promoción activa realizado por la comisión europea refleja esta emigración al recoger entre sus datos que desde el año 2000 el número de jóvenes de 20 a 30 años ha disminuido en un 25% o más en Italia, Grecia, España y Portugal.

ALTERNATIVAS ECONÓMICAS Nº56

Una circunstancia que también se ha dado aquí en San Cugat pues muchos han sido los jóvenes de la ciudad que han tenido que marcharse de la ciudad para emigrar a otro país para encontrar un trabajo.

Los datos que han sido publicados en la revista Tot Sant Cugat del pasado 16 de marzo de 2018 son muy elocuentes al respecto.

En el 2017 eran 2361 santcugatencs que vivían en el extranjero cuando en el 2009 eran menos de 1000.

Una cifra que representa el 2,6% de la población del municipio.

El resultado de esta migración de vecinos y vecinas de nuestra ciudad es que la población entre 25 y 39 año ha pasado de 18.000 personas del año 2009 a 16.400 en el año 2017 es decir una reducción del 9%.

TOT SANT CUGAT 18//03/2018

El Consejo de juventud de España en el año 2015, en su informe "Juventud Necesaria" hacen unas estimaciones a medio-largo plazo acerca de la pérdida económica vinculada a la emigración juvenil. (1)

En dicho informe se advertía de que si la emigración juvenil se mantenía en las actuales cifras de desempleo durante los próximos 10 años ello supondría para el estado un coste de 57.000 millones.

Dicha cantidad es el resultado de estimar que España

podía perder el equivalente al 3,4% del PIB en inversión de educación no

aprovechada de todos aquellos que abandonen el país, y que se dejaría de

recaudar impuesto por la falta de sus jóvenes por un valor equivalente al 2,2 %.

Dichos porcentajes son calculados en relación al PiB

de 2013.

Otra consecuencia que apuntaba el citado estudio es su impacto sobre la natalidad.

La alta tasa de paro que sufre la juventud retrasa su emancipación y va a disminuir la tasa de natalidad de nuestro país que es ya una de las más bajas de la unión europea con 1,31 hijos por mujer.

Todo ello, señalan los autores del trabajo, repercutirá negativamente en la sostenibilidad del sistema de pensiones.

El gobierno del Partido Popular nos dice que nuestra economía va creciendo y que prevé que para este año 2018 que el PIB crezca un 2,7%.

Esta mejora económica, fruto de una política neoliberal, es insuficiente para cerrar las múltiples heridas que ha dejado la crisis económica.

Otra consecuencia que apuntaba el citado estudio es su impacto sobre la natalidad.

La alta tasa de paro que sufre la juventud retrasa su emancipación y va a disminuir la tasa de natalidad de nuestro país que es ya una de las más bajas de la unión europea con 1,31 hijos por mujer.

Todo ello, señalan los autores del trabajo, repercutirá negativamente en la sostenibilidad del sistema de pensiones.

El gobierno del Partido Popular nos dice que nuestra economía va creciendo y que prevé que para este año 2018 que el PIB crezca un 2,7%.

Esta mejora económica, fruto de una política neoliberal, es insuficiente para cerrar las múltiples heridas que ha dejado la crisis económica.

La emigración a otros países ha sido una de las

consecuencias más graves de la crisis económica.

España como otros países del sur de Europa ha vuelto a ser un país de emigración.

La juventud española tiene muchas dificultades para encontrar un empleo con un salario digno y más aún un puesto de trabajo que le permita tener un proyecto de vida profesional y personal y por ello muchos de nuestros jóvenes, particularmente los más preparados, han escogido buscar en otros países una oportunidad laboral.

La pérdida de esta juventud cualificada tiene un alto coste en el presente y el futuro del desarrollo de nuestro país.

España como otros países del sur de Europa ha vuelto a ser un país de emigración.

La juventud española tiene muchas dificultades para encontrar un empleo con un salario digno y más aún un puesto de trabajo que le permita tener un proyecto de vida profesional y personal y por ello muchos de nuestros jóvenes, particularmente los más preparados, han escogido buscar en otros países una oportunidad laboral.

La pérdida de esta juventud cualificada tiene un alto coste en el presente y el futuro del desarrollo de nuestro país.